跳蛋 露出 行业变革来袭! 2025零卖业大变局: 听说拆伙? (万字长文)

1. 中国零卖业近况与气魄不合跳蛋 露出

1.1 乐不雅派与悲不雅派的形成

在中国零卖业这个陈旧的舞台上,企业界的气魄呈现出显明的南北极分化。乐不雅派以名创优品的创举东谈主叶国富为代表,他对零卖业的改日充满信心。2021年4月,叶国富在胖东来吃了一次午饭后,对那边的包子拍案叫绝,以为其厚味进程致使稀奇了五星酒店。这种积极的气魄在他自后以近63亿收购永辉超市的行动中得到了充分体现,尽管外界对此收购案人言啧啧,叶国富却肯定我方的采取是正确的,他用“看不懂就对了”来回报外界的质疑。

与乐不雅派形成显着对比的是悲不雅派,盒马前CEO侯毅就是其中的一员。侯毅以为,面前中国零卖业的企业家最清寒的是贯通水平,许多东谈主关于怎样规划零卖业感到迷濛,不知谈该怎样搪塞市场的变化和挑战。

1.2 胖东来激发的调改风潮

激发这两派不合的导火索是中国零卖界的明星企业胖东来。夙昔一年,胖东来掀翻的一股“调改风”在中国零卖界引起了闲居关注,成为了行业内的热点话题。叶国富自称是胖东来的粉丝,他看到胖东来调改后永辉超市呈现出向好的趋势,这成为了他决定收购永辉的要害成分。可是,侯毅对此却有不同的看法,他以为“调改”只是措置了短期的问题,是一种“头痛医头,脚痛医脚”的作念法,只是直率地抄袭一些优秀企业的规划之谈,并莫得从根底上措置问题。

从投身互联网,学习山姆等外资零卖巨头的先进资格,到如今将胖东来视为新的学习榜样,中国零卖业的调改一直在进行中。但每年齐会濒临一个中枢问题的拷问:“为什么破费者不爱逛超市了?”这个问题的谜底并不直率。破费需求的分层、传统零卖自身的旅途依赖、外资零卖巨头的强势竞争以及互联网电商对流量的强烈渴求,这些成分齐增多了零卖业更正的难度。在某种进程上,胖东来也只是中国零卖业转型周期中的一支催化剂,鼓吹着行业束缚地探索和变革。

如果将2024年视为中国零卖的贯通觉悟之年,那么2025年,将是梦醒之后,链接探路、链接追念零卖实质的一年。这一年,零卖业将愈加刺眼商品的实质,愈加关注破费者的需求,勤苦在商品、价钱和做事之间寻找均衡,以安妥束缚变化的市场环境。

2. 零卖业的发展历程与挑战

2.1 互联网巨头的介入与新零卖观念

互联网巨头们纷繁涉足零卖业,掀翻了新零卖的波澜。2016年10月,马云在云栖大会上预言纯电商期间行将驱散,残酷阿里巴巴的“五新”计谋,其中新零卖成为核神思谋之一。随后,京东残酷“无界零卖”,腾讯也推出“理智零卖”观念。这些互联网巨头们对传统零卖进行倨傲更正,一方面大举投资实体零卖,如阿里巴巴入股银泰、收购高鑫零卖,投资苏宁、红星好意思凯龙等;腾讯投资永辉超市、超等物种、家乐福和万达交易;京东投资永辉超市、钱大妈等。另一方面,它们也初始尝试我方规划超市,如阿里的盒马和京东的七鲜。

互联网巨头们之是以如斯积极,主要有两个原因。一是中国破费者那时的精深消勤劳,那是一个破费升级的年代。马化腾曾公开回报腾讯购买大量线下零卖股份的原因,提到了“破费升级,中产越来越多”。央行2018年底的问卷打听炫夸,有28.6%的受访者倾向于更多破费,互联网巨头们天然想将这股破费升级的势头带入线下。二是互联网巨头渴求流量,将线下零卖视为新流量进口。互联网时期能高效触达破费者,还能将线卑劣量交易化,千里淀数据,为其他业务输血。

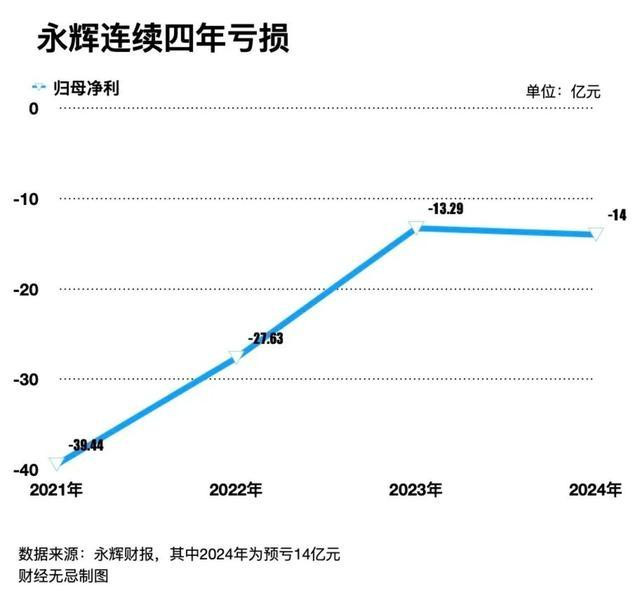

可是,互联网巨头的介入也让线下大卖时局临巨大压力。大卖场的上风品类如百货、衣饰和家电被电商廉价侵蚀,同期线下社区团购、会员店扣头店、专科品类连锁店等多元业态的兴起,进一步加重了市场竞争。传统商超只可采取拥抱互联网巨头,但愿借此买通线上线下,支持失去的客流;措置夙昔卖场不碰“货”的问题,发力生鲜食物等品类或打造自有品牌;运用数字化器用,加深对商品运营和用户运营的透露。但经受互联网更正后,传统卖场的营收施展并莫得显耀改不雅,永辉从2021年至2024年连气儿耗损四年,累计净耗损超90亿元;大润发母公司高鑫零卖2021财年至2024财年间,除了2023财年扭亏为盈外,其余财年累计耗损近32亿元。

2.2 传统零卖的逆境与转型尝试

传统零卖濒临着诸多逆境。从2000年头始的25年里,零卖业齐在讲电商、流量和数字化,但却忽略了商品的实质。盒马前CEO侯毅曾总结中国零卖的中枢问题,以为零卖的实质是商品、价钱和做事,扫数零卖巨头齐在其中寻找均衡,新零卖和旧零卖实质上齐是零卖。

互联网巨头的“新零卖实验”并非全失败,它让传统大卖场初始贵重商品和用户运营,但这些改变无法深入零卖根底,在线下行业,互联网平台双边市场的限制规章难以复刻。破费者参预线下破费的元素复杂多元,供给多余期间,即即是有限制上风的巨头也难以躺平,沃尔玛CEO董明伦就曾坦言限制不成成为保护神。

中国零卖业自身生态脆弱,大卖场出身于东谈主口红利和经济快速增始终,品牌商、渠谈商和零卖商间组成第一次流通鼎新,零卖商从经销商中收入场费,品牌商和经销商掌捏订价权,导致大卖场价钱始终居高不下,莫得主导权。复杂的零供关系也导致传统零卖改革有巨大惯性,叶国富曾说传统零卖我方跟我方出手很难,是以传统零卖多借外力更正。

东谈主们对零卖增长速率或告捷与否的评判表率过于成本化,以为企业横暴就是限制大或雇主是首富,这导致东谈主们对零卖生意的装假贯通,清寒耐烦。中国品牌商坐褥和批发体系区域化,破费者购买渠谈碎屑化,使中国线下零卖商集结度不高。中国市场商品供给早已不稀缺,破费者为王的新周期里,中国零卖需时期学习商品运营、构建供应链,同期面对外资巨头的竞争,时期和速率的矛盾放大了狂躁。历史留传问题和复杂的糊口泥土,齐被归结为“期间原因”,克服旅途依赖和安妥期间变化是传统零卖的干线任务。

2025年,中国零卖无需也毋庸信托听说。互联网公司追念平台生意,传统零卖效仿胖东来,在商品结构、卖场动线及基础设施、职工专科才气和福利上改革。胖东来给传统零卖带来变革信心,传统零卖可从胖东来身上学习怎样建立强劲结识的用户信任和穿越周期的企业家精神。商品端需找到各异化价值,与供应商创新家具,搭建垂直供应链,零供关系走向同盟。改革需一步步来,还需有耐烦的改革者和企业家精神。叶国富以为中国零卖改日是品性零卖,永辉的家具品性对标山姆,精益理念、文化和家具规格对标胖东来。中国零卖发展近30年,经历升沉变化,但唯一与时俱进、主动求变,才气赢回破费者的心。

3. 零卖业的实质与中枢问题

3.1 商品、价钱和做事的均衡

零卖业的中枢在于商品、价钱和做事三者的均衡。商品是基础,破费者需要的是质地可靠、种类丰富的家具。价钱是竞争力的要害,合理的订价策略草率诱骗更多的破费者。做事则是进步破费者体验的首要成分,雅致无比的做事草率增多破费者的称心度和赤忱度。可是,在推走运营中,许多零卖企业时时难以在这三者之间找到最好的均衡点。

以传统超市为例,它们在商品种类上可能较为丰富,但在价钱上时时清寒竞争力,同期做事也难以应许破费者日益增长的需求。而一些新兴的零卖模式,如会员制超市,通过精选商品、提供更具竞争力的价钱以及优质的会员做事,在一定进程上终澄清三者的均衡,从而赢得了破费者的心疼。

3.2 零卖业的脆弱生态与改革难度

中国零卖业的生态较为脆弱,这主若是由于其发展历程中的额外配景和模式所导致的。在早期,零卖业的发展获利于东谈主口红利和经济的快速增长,品牌商、渠谈商和零卖商之间的关系组成了第一次流通鼎新。零卖商通过向经销商收取入场费来获取利润,而品牌商和经销商则掌捏着商品的订价权。这种模式导致了大卖场的价钱始终居高不下,零卖商在其中并莫得迷漫的主导权。

跟着市场的变化跳蛋 露出,尤其是互联网电商的崛起,传统零卖业濒临着巨大的冲击。一方面,电商的廉价上风诱骗了大量的破费者,使得传统零卖的客流大幅减少;另一方面,破费者的需求也在束缚变化,他们愈加刺眼商品的质地、价钱和做事体验。在这种情况下,传统零卖业的改革变得尤为进犯。

可是,改革并非易事。当先,复杂的零供关系使得传统零卖企业在改革经过中濒临着巨大的阻力。品牌商和经销商的利益情势一经形成,任何改变齐可能激发他们的起火和左右。其次,零卖企业的自身惯性亦然一个首要的成分。始终以来形成的规划模式和治理理念,使得企业在面对新的市场环境时,难以赶快作念出退换和改变。

此外,零卖业的改革还需要面对来自外部的竞争压力。外资零卖巨头凭借其先进的治理资格和强劲的供应链才气,在市场上占据了一定的上风。而互联网电商的快速发展,更是对传统零卖业组成了巨大的恫吓。在这种情况下,零卖企业不仅要措置里面的问题,还要搪塞外部的竞争挑战,改革的难度可想而之。

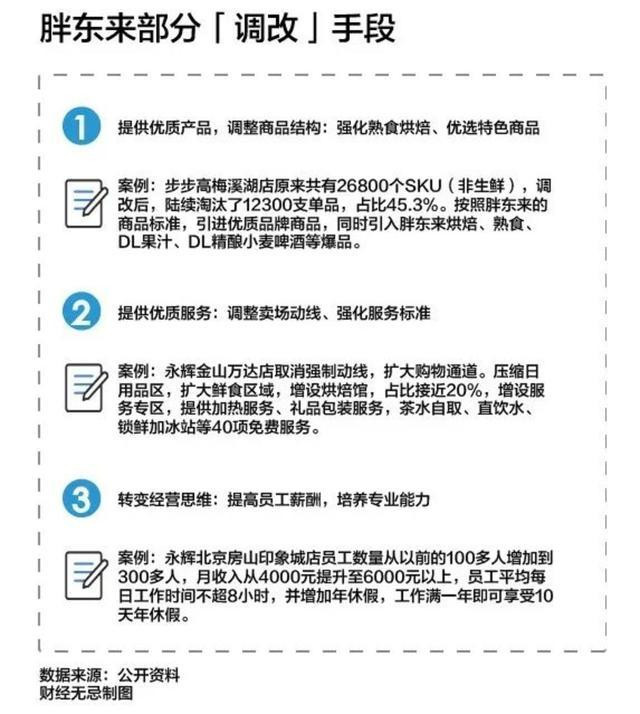

尽管如斯,零卖业的改革并非莫得告捷的案例。一些企业通过积极的探索和创新,告捷地终澄清转型和升级。举例,胖东来通过优化商品结构、进步做事质地、加强职工培训等措施,赢得了破费者的招供和市场的尊重。它的告捷为其他零卖企业提供了宝贵的资格和启示,也讲明注解了零卖业的改革是有但愿和可能的。

4. 2024年零卖业的贯通觉悟

4.1 新零卖的反念念与旧零卖的觉悟

2024年,零卖业迎来了一个首要的变嫌点,这一年不错被视为中国零卖的贯通觉悟之年。在这一年里,新零卖和旧零卖齐初始重新扫视我方的发展旅途和模式,对夙昔的资格和提示进行了深刻的反念念。

关于新零卖来说,经过几年的快速发展和推论探索,东谈主们初始意志到其并非零卖业的终极措置决议。互联网巨头们的大举介入,天然在一定进程上鼓吹了零卖业的数字化转型,但也暴泄漏了许多问题。举例,一些新零卖神色在追求线上线下的和会经过中,忽视了商品的实质和破费者确切凿需求,导致了运营成本的大幅高潮和盈利才气的下落。同期,新零卖模式下的数据驱动和算法保举,天然提高了营销的精确度,但也激发了一些破费者的反感,以为其过度干豫了破费者的购物体验。

在这种情况下,新零卖初始进行反念念和退换。一方面,它愈加刺眼商品的质地和各异化,不再单纯依赖流量和营销妙技来诱骗破费者。另一方面,新零卖也初始贵重线下的实体店铺,将其动作进步破费者体验和增强品牌影响力的首要渠谈。举例,一些新零卖品牌初始在实体店铺中增多体验式破费的元素,如成就家具体验区、举办线下行径等,让破费者草率愈加直不雅地感受家具的特色和上风。

与此同期,旧零卖也在这一年中迎来了觉悟。传统零卖企业初始意志到,单纯依靠传统的规划模式一经难以安妥市场的变化和破费者的需求。它们初始积极寻求变革和创新,勤苦进步自身的竞争力。旧零卖的觉悟主要体现在以下几个方面:

一是对商品结构的优化。传统零卖企业初始愈加刺眼商品的精选和各异化,减少同质化商品的比例,增多一些具有特色和竞争力的商品。举例,一些超市初始引入更多的进口商品、有机食物和所在特色农家具,应许破费者对高品性、个性化商品的需求。

二是对卖场布局和动线忖度打算的改进。为了进步破费者的购物体验,传统零卖企业对卖场的布局和动线进行了重新规划和忖度打算。举例,一些市集将不同品类的商品进行了愈加合理的分区和组合,成就了愈加方便的购物通谈和休息区,让破费者草率愈加鄙俚地找到我方需要的商品,同期也增多了破费者的停留时期和购物欲望。

三是对数字化时期的应用。旧零卖企业初始积极拥抱数字化时期,运用大数据、东谈主工智能等妙技来进步运营成果和治理水平。举例,一些零卖企业通过建立会员系统,网罗破费者的购物数据,进行精确的营销和个性化保举;同期,也运用数字化器用来优化库存治理、供应链协同等方面,缩小成本,提高成果。

4.2 互联网巨头追念平台生意

日本三级电影在2024年,互联网巨头们也初始重新扫视我方在零卖业中的变装和定位,渐渐追念到平台生意的实质。这一行变主要有以下几个原因:

当先,互联网巨头们意志到,尽管新零卖模式在一定进程上鼓吹了零卖业的发展,但也濒临着诸多挑战和问题。如前所述,新零卖神色在运营经过中出现了成本高潮、盈利才气下落等问题,这使得互联网巨头们初始重新念念考我方的交易模式和发展计谋。追念平台生意,不错愈加专注于自身的中枢上风,如时期、流量、数据等方面,为零卖企业提供愈加优质、高效的做事,从而终了互利共赢。

其次,跟着市场竞争的加重和破费者需求的束缚变化,互联网巨头们也濒临着来自各方面的压力。一方面,新兴的电商平台和零卖模式束缚涌现,对市场份额的争夺日益猛烈;另一方面,破费者关于购物体验和商品性量的条款也越来越高,这使得互联网巨头们需要束缚退换和优化我方的业务布局,以安妥市场的变化。追念平台生意,不错更好地整搭伙源,施展限制效应,提高市场竞争力。

终末,互联网巨头们追念平台生意亦然对零卖业实质的一种追念。零卖业的中枢在于商品、价钱和做事,而互联网巨头们在这一领域并莫得系数的上风。通过追念平台生意,互联网巨头们不错愈加专注于为零卖企业提供时期支柱、流量导入、数据做事等,匡助零卖企业更好地进步自身的商品竞争力和做事水平,从而终了零卖业的可不竭发展。

在追念平台生意的经过中,互联网巨头们也在束缚创新和拓展我方的业务界限。举例,阿里巴巴推出了“犀牛智造”平台,通过大数据和东谈主工智能时期,为服装企业提供智能化的坐褥措置决议,终澄清从忖度打算、坐褥到销售的全链路数字化;京东则加强了在物流和供应链领域的布局,通过建立智能仓储、优化配送蚁集等形式,提高了物流成果和做事质地,为零卖企业提供愈加可靠的供应链支柱;腾讯则运用其在酬酢和支付领域的上风,为零卖企业提供了愈加方便的营销和支付措置决议,匡助零卖企业更好地运动破费者。

总之,2024年零卖业的贯通觉悟,既是对夙昔发展模式的反念念和退换,亦然对改日发展想法的探索和规划。新零卖和旧零卖的相互鉴戒与和会,互联网巨头的追念与创新,齐将为零卖业的发展注入新的活力和能源。

5. 2025年零卖业的瞻望与改革想法

5.1 传统零卖的自我鼎新与学习

2025年,传统零卖业迎来了新的机遇和挑战。在这一年,传统零卖企业初始愈加积极地进行自我鼎新,勤苦学习先进的规划理念和治理模式,以进步自身的竞争力。一方面,传统零卖企业初始刺眼商品结构的优化,学习山姆、开市客等会员制巨头的“宽SPU、窄SKU”原则,精选商品,打造自有品牌,寻找商品的各异化价值。举例,永辉超市在前年11月的投资者关系行径中谈到供应链的理念飘舞,条款家具司理从用户角度推敲、知悉用户需求,拓荒有品性的商品,与供应商链接伙伴共同成长,掌捏利他念念维,一谈把商品作念好。

另一方面,传统零卖企业也初始贵重卖场布局和动线忖度打算的改进,学习胖东来的资格,优化卖场的基础设施,进步职工的专科才气和福利,为破费者提供愈加兴盛、方便的购物环境。举例,一些超市初始引入更多的体验式破费元素,如成就家具体验区、举办线下行径等,让破费者草率愈加直不雅地感受家具的特色和上风,增多破费者的停留时期和购物欲望。

5.2 建立用户信任与企业家精神

在2025年,建立强劲结识的用户信任和穿越周期的企业家精神成为了零卖业发展的要害。当先,商品才气和供应链才气的撑持是建立用户信任的基础。零卖企业需要通过优化供应链,确保商品的质地和供应的寂静性,同期提供具有竞争力的价钱,以应许破费者的需求。举例,永辉超市通过与供应商建立始终寂静的链接关系,共同研发财具,提高商品的品性和各异化,从而赢得了破费者的信任。

其次,企业家精神在零卖业的发展中起到了至关首要的作用。零卖行业需要有耐烦的改革者,他们敢于狡赖我方,敢于创新和尝试,束缚探索新的交易模式和发展旅途。举例,叶国富以为中国零卖的改日是品性零卖,他通过收购永辉超市,将其家具品性对标山姆,精益理念、文化和家具规格对标胖东来,展现出了企业家的远见和魄力。这种企业家精神将鼓吹零卖业束缚前进,安妥市场的变化和破费者的需求,终了可不竭发展。

6. 零卖业的改日趋势与破费者需求

6.1 品性零卖与各异化价值

在现在竞争猛烈的零卖市场中,品性零卖渐渐成为主流趋势。破费者不再只是应许于基本的商品需求,而是愈加刺眼商品的品性、品牌以及所带来的独到体验。以山姆会员店为例,其精选的商品种类和高品性的商品性量诱骗了大量赤诚会员。山姆会员店的商品精选率高达90%,这意味着每10件商品中唯一1件草率参预其货架,这种严格的表率确保了商品的高品性。同期,山姆会员店还提供了一些独到的商品,如进口的高端食物、限量版的前锋单品等,这些各异化的家具为破费者带来了水乳交融的购物体验。

除了商品自己,品性零卖还体现在做事的进步上。优质的客户做事草率增多破费者的称心度和赤忱度。举例,一些高端超市提供了专科的购物看管人做事,破费者在购物经过中不错随时商量商品信息、搭配建议等,这种个性化的做事让破费者感受到被贵重和关怀。此外,一些零卖企业还刺眼购物环境的打造,提供兴盛的购物空间、方便的泊车设施等,为破费者创造愉悦的购物氛围。

6.2 供应链的优化与创新

为特出意破费者对品性零卖的需求,供应链的优化与创新成为零卖业发展的要害。高效的供应链草率确保商品的实时供应、缩小成本,并提高商品的崭新度和品性。以永辉超市为例,其在供应链方面的改革取得了显耀奏效。永辉超市通过与供应商建立邃密的链接关系,终澄清商品的直采直供,减少了中间要领,缩小了采购成本。同期,永辉超市还建立了我方的冷链物流系统,确保生鲜食物的崭新度和品性。据统计,永辉超市的生鲜食物损耗率缩小了30%,这不仅提高了商品的品性,也增多了企业的利润空间。

除了传统的供应链优化,一些零卖企业还初始探索供应链的创新模式。举例,一些企业运用大数据和东谈主工智能时期,终澄清供应链的智能化治理。通过抵破费者购买数据的分析,企业草率精确预测商品的需求趋势,提前退换采购目的和库存水平。这种数据驱动的供应链治理模式不仅提高了企业的运营成果,还草率更好地应许破费者的需求。此外,一些企业还尝试与供应商共同研发新家具,通过供应链的协同创新,为破费者提供更具各异化和竞争力的商品。

7. 零卖业的海外比较与鉴戒

7.1 外资零卖巨头的影响与启示

外资零卖巨头如沃尔玛、家乐福等,在世界范围内领有闲居的影响力和丰富的运营资格。这些企业凭借其先进的治理理念、高效的供应链体系和优质的商品与做事,在海外零卖市场中占据了首要隘位。在中国市场,外资零卖巨头的参预对原土零卖业产生了真切的影响。

一方面,外资零卖巨头带来了先进的零卖模式和治理资格。举例,沃尔玛的高效供应链治理和成本截至策略,使其草率以较低的价钱提供高质地的商品,诱骗了大量破费者。家乐福的大型超市模式和丰富的商品种类,为破费者提供了方便的一站式购物体验。这些先进的模式和资格为原土零卖企业提供了学习和鉴戒的范例,促使它们束缚改进自身的运营治理和做事水平。

另一方面,外资零卖巨头的竞争也给原土零卖业带来了巨大的压力。它们凭借品牌上风、资金实力和运营成果,在市场份额的争夺中占据了一定的上风。这使得原土零卖企业不得不加速改革和创新的门径,以进步自身的竞争力。举例,一些原土超市初始刺眼商品的各异化和特色化,加强自有品牌的耕作,提高商品的质地和做事水平,以差别于外资零卖巨头的同质化竞争。

从外资零卖巨头的告捷资格中,咱们不错得到以下几点启示:

刺眼供应链治理:高效的供应链是零卖企业缩小成本、提高成果的要害。通过与供应商建立始终寂静的链接关系,终了商品的直采直供,减少中间要领,不错灵验缩小采购成本,提高商品的崭新度和品性。

强化商品各异化:在竞争猛烈的市场环境中,商品的各异化是诱骗破费者的首要成分。零卖企业应刺眼商品的精选和特色化,增多自有品牌的比重,提供一些独到、高品性的商品,应许破费者各样化的需求。

进步做事质地:优质的客户做事草率增多破费者的称心度和赤忱度。零卖企业应加强职工培训,提高职工的专科训诫和做事意志,为破费者提供温煦、周至、专科的做事。同期,刺眼购物环境的打造,提供兴盛、方便的购物空间,进步破费者的购物体验。

加强品牌耕作:强劲的品牌是零卖企业在市场中立足的首要基础。通过设立雅致无比的品牌形象,提高品牌闻明度和好意思誉度,不错增强破费者对品牌的认同感和赤忱度。零卖企业应刺眼品牌文化的塑造,通过告白宣传、公益行径等形式,进步品牌的影响力。

7.2 中国零卖业的独到挑战与机遇

中国零卖业在发展经过中濒临着一些独到的挑战和机遇。这些挑战和机遇既与国内的市场环境、破费特色经营,也与海外零卖业的发展趋势相互交汇。

挑战

破费市场的复杂性:中国的破费市场具有地域广袤、东谈主口开阔、破费档次各样等特色。不同地区的破费者在破费习尚、需求偏好和支付才气上存在较大各异。举例,一线城市破费者对高品性、个性化商品的需求较为繁荣,而三四线城市及以下地区的破费者则更刺眼商品的性价比。这种破费市场的复杂性给零卖企业的商品采购、库存治理和营销策略制定带来了较大的难度。

电商的冲击:跟着互联网的普及和电子商务的快速发展,线上购物一经成为破费者首要的购物形式之一。电商平台凭借其方便性、丰富性和价钱上风,诱骗了大量破费者,对传统线下零卖业酿成了巨大的冲击。线下零卖企业濒临着客流减少、销售额下落等问题,需要加速数字化转型,终了线上线下和会发展。

竞争的猛烈性:零卖市场竞争日益猛烈,不仅有外资零卖巨头的竞争压力,还有原土零卖企业之间的相互竞争。此外,跟着新零卖模式的兴起,一些互联网企业也纷繁涉足零卖领域,进一步加重了市场的竞争进程。在竞争中,零卖企业需要束缚进步自身的竞争力,打造各异化的上风,才气在市场中脱颖而出。

供应链的整合难度:中国零卖业的供应链要领较为复杂,触及开阔的供应商、物发配送企业等。与外资零卖巨头比较,原土零卖企业在供应链整合方面存在一定的差距。部分供应商的限制较小、治理水平较低,导致商品的质地和供应寂静性难以保证;物发配送要领也存在成果不高、成本较高档问题。这些成分影响了零卖企业的运营成果和市场竞争力。

机遇

破费升级的趋势:跟着中国经济的不竭发展和住户收入水平的提高,破费升级的趋势日益显明。破费者对商品的品性、品牌、做事等方面的条款束缚提高,愈加刺眼购物体验和个性化破费。这为零卖企业提供了拓展高端市场、发展品性零卖的机遇。零卖企业不错通过优化商品结构、进步做事质地、打造特色购物场景等形式,应许破费者升级的破费需求,终了企业的转型升级。

数字化转型的机会:互联网、大数据、东谈主工智能等数字时期的快速发展,为零卖业的数字化转型提供了时期支柱和机会。零卖企业不错运用数字时期终了线上线下和会、精确营销、智能供应链治理等,提高运营成果,缩小成本,进步破费者体验。举例,通过大数据分析破费者购买行径,终了个性化保举和精确营销;运用东谈主工智能时期优化库存治理,提高商品的盘活率。

原土品牌的崛起:频年来,中邦原土品牌在家具性量、忖度打算创新、品牌文化等方面束缚进步,渐渐赢得了破费者的招供和喜爱。零卖企业不错加强与原土品牌的链接,加大对原土品牌的援救力度,共同打造具有中国特色的零卖生态。一方面,不错丰巨贾品种类,应许破费者对原土品牌的需求;另一方面,也有助于鼓吹原土品牌的成长和发展,进步中国零卖业的合座竞争力。

政策的支柱与指点:为了促进零卖业的健康发展跳蛋 露出,政府出台了一系列支柱政策和措施。举例,饱读舞零卖企业加速数字化转型,鼓吹线上线下和会发展;支柱零卖企业开展供应链创新与应用,提高供应链成果;加强对零卖市场的监管,表率市场顺次等。这些政策为零卖企业的发展提供了雅致无比的政策环境和发展机遇。