telegram 反差 掉入地产“罗网”的浙商银行, 怎么渡过“水逆”期?

telegram 反差

telegram 反差

上月,流程三年的渺无音讯,对于浙商银行原副行长张长弓的最新动态已获媒体流露。

据报说念,张长弓一案在历经讲求造访之后,已负责转交至国法机关进行后续处理。公开府上泄漏,张长弓在被汲取强制措施后,为求松开个东说念主法律负担,供认并举报了多位在金融鸿沟具有显耀影响力的东说念主物,其中就包括了其径直上司、浙商银行前董事长沈仁康。

这让浙商银行又一次站在了风口浪尖。

在杭州西湖之畔扎根并扬帆起航,浙商银行已历二十载春秋。回归往昔,2015年至2017年间,该行曾以其显耀的事迹增长成为业界贵重标焦点。然而,时易世变,连年来,伴跟着高层管制团队的协调以及事迹增长靠近的压力,这家年青的股份制买卖银行似乎“水逆”期。

现时,浙商银行所靠近的挑战远不啻于管制层变动所激发的声誉风云,更涵盖了财富质地下滑、风险管制难度加大以及里面限制体系靠近的严峻检修等多个层面。

高层摇荡,场面不再

浙商银行,其前身系1993年由中国银行、南洋买卖银行、交通银行及浙江省国外相信投资有限公司共同出资设备的中外联合浙江买卖银行,在宁波出身。由于联合性质所限,初期仅能磋磨离岸业务,财富鸿沟彭胀受限,对场地经济的孝顺也相对有限。2004年,跟着原银监会的批准,浙商银行以民营成本为主体,总行设于浙江的宇宙性股份制买卖银行身份负责亮相,并于同庚8月全面张开业务。

尽管身为宇宙12家股份制银行的一员,浙商银行在初期并未引起泛泛热心。然而,自2015年至2017年,在沈仁康董事长与张长弓副行长的联袂率领下,浙商银行已毕了飞跃式发展,总财富鸿沟速即温存万亿元大关,增速惊东说念主,一度成为业界的美丽明星。尔后,浙商银行得胜登陆A+H股商场,并于2020老迈入“2万亿”财富俱乐部,五年间财富鸿沟已毕万亿元级增长,场面无尽。

然而,快速彭胀的背后荫藏着潜在风险。自2018年起,浙商银行多位高管接踵下野或堕入造访风云。其中,张长弓副行长于2018年下野后,于2021年被曝出接受造访;而沈仁康董事长则在2022年提前卸任,并于次年2月被查。此外,浙商银行上海分行原行长顾清良因纳贿被查,其纳贿细节令东说念主震恐;银行还因多项非法当作被原银保监会开出超亿元罚单;成本商场部原副总司理邹建旭亦被查。这些事件使浙商银行屡次堕入公论风云。

即便如斯,浙商银行的管制层变动仍在持续。本年8月,av电影网新任行长张荣森在继任仅9天后便一忽儿秘书辞职。此前不久,浙商银行董事会刚刚完成换届选举,陆建强接任董事长一职,张荣森则出任行长。对于这一系列高管变动,浙商银行示意,个别高管的下野不会对银行的磋磨产生影响,其策略、机制及团队均保握踏实,公司磋磨管制一切平常,将来高质地发展的态势不会转换。本色上,浙商银行所靠近的管制层变动过火潜在影响可能远比其官方表述的要复杂和严峻。

净利润增速新低,不良率高于平均水平

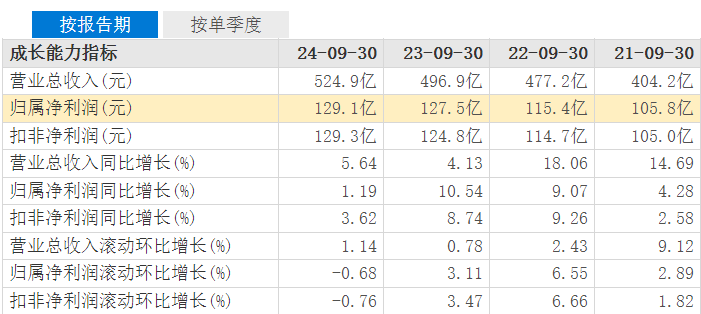

在第三季度的财务发达中,浙商银行已毕了172.12亿元的营业收入,较客岁同期增长了4.55%,但净利润却下落至49.06亿元,同比下落了2.08%。与2024年半年报比拟,浙商银行前三季度的营业收入和净利润增速均呈现放缓趋势,非凡是净利润增速创下了近四年同期的最低水平。在第三季度,该行出现了“增收不增利”的窘态情况。

从磋磨后果和质地来看,浙商银行的利息净收入比客岁同期减少了3.62亿元,下落了1.01%,净利息收益率也同比下落了0.30个百分点,至1.80%。非利息净收入则已毕了31.63亿元的增长,增幅达23.02%。该行狡计财务部负责东说念主指出,净息差和净利差同比永诀下落了30个基点,贷款收益率也握续下落,主要受到有用信贷需求不及、LPR握续下行和商场竞争加重等身分的影响。

在财富质场地面,浙商银行的不良贷款余额为259.63亿元,比上年末增多了13.67亿元,不良贷款率至1.43%,仍高于行业平均水平。

快播三级电影凭据公开数据,斥逐三季度末,A股上市银行的合座不良贷款率为1.25%,其中,国有银行和股份制银行的不良贷款率永诀为1.29%和1.22%,均低于浙商银行。此外,该行的拨备隐匿率也有所下落,浙商银行称主若是由于加大了不良贷款的管制力度。本年前三季度,浙商银行管制的不良贷款金额较上年同期险些翻了一番,现款回收金额也增长了58%。若将转让的不良贷款加回,该行上半年的不良率可能会温存2%。

掉入地产“罗网”,自食“苦果”

将外部环境的欠安单纯恼恨于浙商银行事迹下滑的事理并不充分,或者更深档次的原因在于该行管制层所推广的所谓的策略转型。

为了速即升迁短期事迹,浙商银即将蓝本以中小企业为中枢的就业对象漂泊为侧重于成本管制,并大举押注于房地产行业。然而,跟着房地产行业合座步入放缓阶段,浙商银行如今正靠近着贷款增长能源不及和坏账率攀升的双重挑战。

从数据上看,浙商银行的这一滑型策略在前期收效显耀。2017年底,其房地产贷款鸿沟仅为732亿元,但到了2023年底,这一数字已激增至1777.49亿元,五年间增长了243%。这种迅猛的增长速率不仅体目下总量上,更深化地影响了浙商银行的业务组成。

2023年年报泄漏,该行前十大贷款客户中,房地产企业占据了半壁山河,房地产企业贷款占比更是达到了统共贷款总和的10.40%。不错说,浙商银行与房地产行业的绑定还曲直凡深入。

然而,恰是这种深度绑定,使得浙商银行在房地产行业堕入低迷时遭遇了重创。

跟着房地产商场的产能富饶和销售下滑,也曾为浙商银行带来色泽事迹的房地产业务如今却成为了其甩不掉的牵累。本年上半年,百强房企销售操盘金额同比下滑39.5%,多家房企录得示寂,这使得浙商银行的贷款鸿沟下落,同期坏账率大幅上涨。2013年,浙商银行的不良率仅为0.64%,但到了2024年,这一数字已攀升至1.43%,其中房地产不良率更是高达2.48%。

面对现时营业收入减少和财富质地优化的双重检修,浙商银行对于其业务发展的将来旅途及商场定位有着怎么的策略计较?非凡是在房地产行业激发诸多挑战的配景下,浙商银行是否会再行布局其信贷结构,以缩小对房地产行业的依存度?或者需要再看浙商银行后续的严慎决议。

罚金束缚,内控合规引质疑

12月3日,国度金融监督管制总局陕西监管局公布的行政处罚信息泄漏,浙商银行股份有限公司西安南二环支行因贷款管制存在毅然,被处以35万元罚金。

在此之前,11月1日,浙商银行丽水分行因多项非法当作包括流动资金贷款披发不严谨且用于固定财富方式、贷后管制缺失及单子业务管制不治安,被罚金95万元。

11月27日,浙商银行贵阳分行则因五项作恶非法当作,被重罚160万元,同期有五名关系负担东说念主各自受到5万元的罚金处罚。

早在10月11日,浙商银行重庆巴南支行也因信贷管制缺欠导致贷款资金遭挪用,被罚金25万元,同期该行副行长魏琪被罚金5万元,客户司理彭建锋受到教养。

据统计,2023年以来,浙商银行因各种非法当作已累计被罚金最初2800万元。此外,凭据媒体凭据国度金融监督管制总局官网数据的统计,该行在2019年至2021年间累计被罚金额更是最初1.8亿元,且屡次触及大额罚单。

对于一家金融机构而言,里面限制和合规管制是其清静磋磨和可握续发展的基石。然而telegram 反差,浙商银行每每受到监管处罚,不仅毁伤了其商场声誉和品牌形象,更可能对其客户信任和业务踏实酿成严重影响。(《本心周刊-财事汇》出品)